对于特征\(x=(x_1,x_2,..,x_d)\)来说,我们可以计算器加权“风险分数”\[s=\sum_{i=0}^d w_ix_i\]

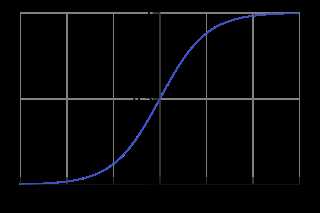

但这是一个实数领域的数值,我们想把其映射到0到1之间来表示不同类别的概率,则可使用下面sigmoid函数:

sigmoid函数公式是\(\theta(x)=\frac{1}{1+e^{-x}}\),把\(w^Tx\)带入得\(f(x)=\frac{1}{1+e^{-w^Tx}}\)

知道了函数形式,下面要求逻辑回归函数的损失函数,我们的函数等价于\(f(x)=P(+1|x)\)。假设我们的数据集为\(D=\{(x_1,-1),(x_2,1),...,(x_N,1)\}\),那么这个数据集出现的几率是\(P(x_1)P(-1|x_1)P(x_2)P(1|x_2)...P(x_N)P(1|X_N)\),那么f(x)产生这样一个数据集的可能性为 \(P(x_1)f(x_1)P(x_2)(1-f(x_2))...P(x_N)(1-f(x_N))\)

原文:https://www.cnblogs.com/whig/p/9043087.html