本文参考资料列表:

【1】Robust Regression Shrinkage and Consistent Variable Selection Through the LAD-Lasso

【2】维基百科 https://en.wikipedia.org/wiki/Least_absolute_deviations

LAD-lasso是一种将 lasso的 regression shrinkage and selection 和LAD (least absolute deviation)对于outliers和heavy-tailed errors的稳健性结合起来的办法。

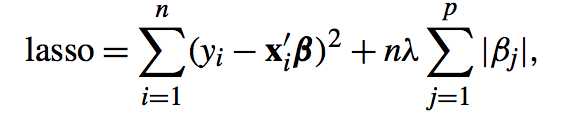

lasso准则是:

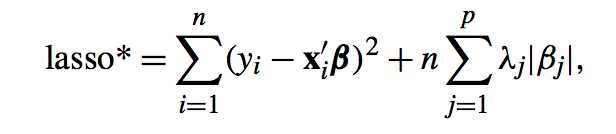

lasso准则对所有的变量施加相同的tuning parameter,得到的估计量是有偏的,修改lasso得到以下准则:

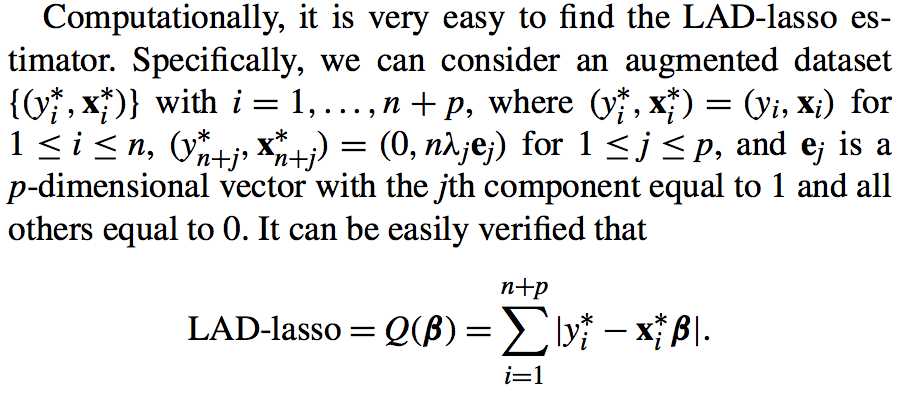

lasso*准则中使用的是Ordinary Least Square,对于outliers比较敏感,改为least absolute deviation:

LAD-lasso可以转化为无惩罚的LAD问题求解:

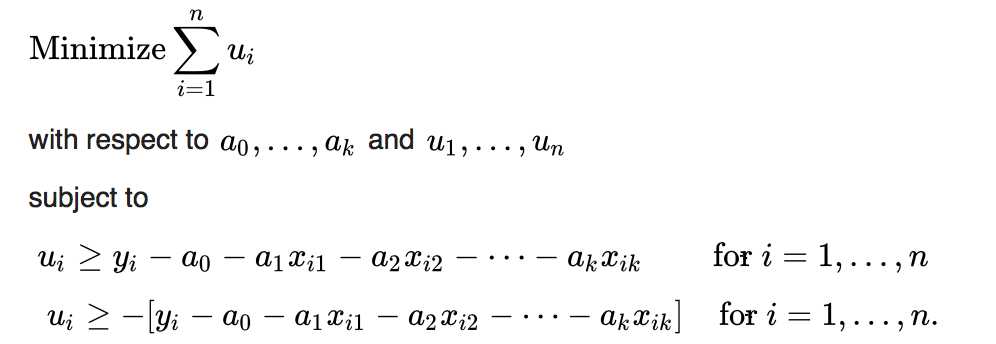

而LAD问题的求解,最推荐的是线性规划方法,如何将LAD问题转化为线性规划问题呢?

我们想要:

该问题等价于:

其中的constraints会在最小化目标函数的同时,强制每个 ui 等于| yi -a0-...-akxik |,因此等价于原始的目标函数。

待补充。。

基于单纯形的方法是解决最小绝对偏差问题的“首选”方法。单纯形法是一种解决线性规划问题的方法。 最流行的算法是Barrodale-Roberts modified Simplex算法。

原文:https://www.cnblogs.com/grace-luke/p/9975576.html