银行和你的财富管理非常相关的三个要点:

首先向你剖析了银行利润的来源、本质和变局;然后告诉你银行为什么赚钱,和为什么现在有的银行赚钱会很困难;

紧接着剖析了银行的竞争对手货币基金,告诉你货币基金的来源、本质,还有它的收益是怎么决定的;

最后对无孔不入的银行理财产品进行了分析,银行理财产品其实是属于中国影子银行体系的一部分。

银行躺着赚钱的秘密

银行赚钱的主要方式,和我们国家银行盈利状态变化的逻辑。首先,银行吸收的存款和放出去的贷款中间的利率差额叫做存贷差,是银行最重要的利润来源。

我通过两个村子中间借贷关系的一个小故事,告诉你银行之所以能够赚取这么高的存贷差,是因为它能够低成本地以小聚多,转换资金的规模,然后还能够转换资金的期限和转换资金的风险,通过这三个转换,银行实现了存贷差的利益。

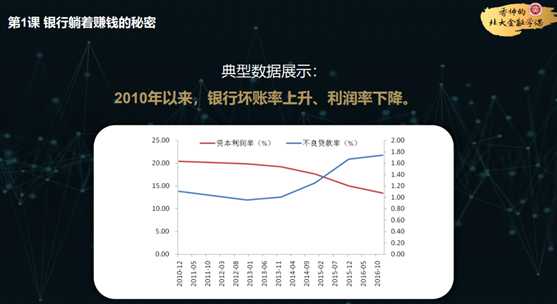

其次,银行的盈利模式从躺着赚钱的黄金十年,变成银行分化显著的状态。背后的原因是,原来我们国家大部分银行都能赚钱,因为它们具有垄断性,国家一直处在经济高增速的状态,贷款的需求很大,等于是这种宏观政策和宏观背景下的产物。

而现在利率市场化,经济增速也在下滑,所以导致银行业的利润下滑,只有那些吸收存款能力特别强、信用特别好的大银行,现在的日子才能过得比较滋润。

货币基金抢了银行的利润吗?

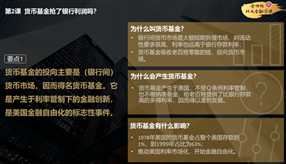

银行在吸收存款方面面临的一个对手——货币基金。首先我给大家分享的是货币基金和银行中间的关系,我告诉你,中国当前正在发生的货币基金的市场变化,和美国70年代的情形是很像的。

货币基金它吸收的是老百姓的零钱,投向利率比较高的银行间货币市场,等于说货币基金帮助老百姓分享到了机构投资者的收益。

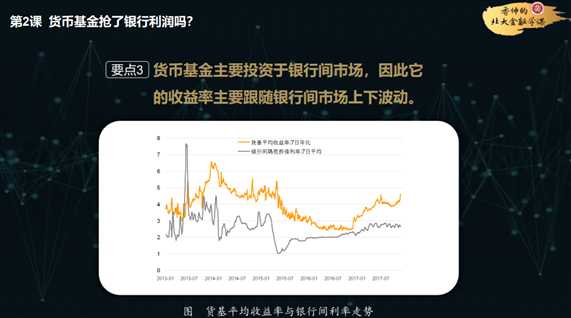

由于它投向的是银行间市场,所以你会发现货基的收益率和银行间的市场利率是紧密相连的。如果市场上闹钱荒,银行间利率市场的利率上升,货币基金的利率也会飙升。

银行非保本理财产品靠谱吗?

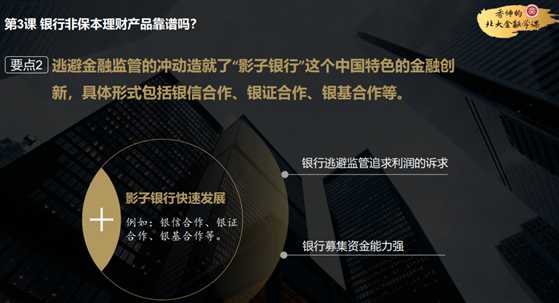

银行理财产品其实是影子银行的一个部分,而影子银行又是我们国家金融创新和金融监管博弈的结果。

银行钱多、受监管多,而其他的金融机构钱少、受监管少,所以它们中间就天然地有这么一个合作,银行有绕开监管赚取更多利润的冲动。比如说银行和信托合作,把钱投向房地产业;银行和基金、券商合作,把钱投向证券行业,都是影子银行体系的一个部分。

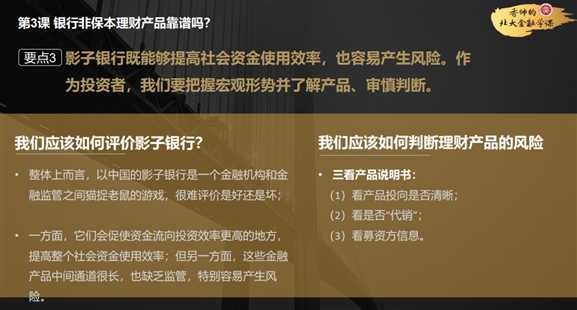

影子银行体系,你很难用好和坏来评价,一方面它让这些资金投入到了投资效率更高的地方,客观上是起到了促使社会资金使用效率提高的作用;但是另外一方面,由于它通道很长,又没有受到监管,所以中间的风险事件也很多。最后我给你就讲解了这种理财产品的风险点要怎么把握。

比如说第一你要看产品的投向是不是清晰,第二看是不是银行代销,第三看募资方的信息,这样去分辨这种产品到底是不是靠谱的。

我们每个人都会和银行发生千丝万缕的联系,我希望你能通过以上的知识点,真正地了解你身边的银行以及一些相关的财富管理工具。这些知识点的背后逻辑其实并不复杂,但也许能够帮助你真正地鉴别风险,帮助你自己的家庭进行理性的财富管理。

原文:https://www.cnblogs.com/zengyouxuan/p/10486215.html