时间序列分析是作时间序列数据预测的一个重要部分,由于此次实验室竞赛也用到了时间序列分析,就在此说一下分析的步骤:

1.判断平稳性

1.1平稳性的定义

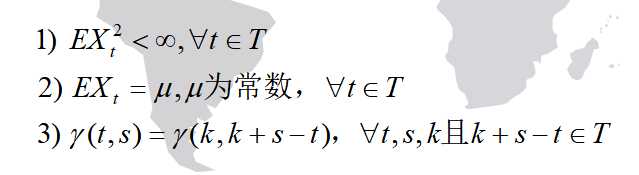

(1)严平稳

严平稳是一种条件比较苛刻的平稳性定义,它认为只有当序列所有的统计特性都不会随着时间的推移而发生变化时,该序列才能被认为平稳。

满足如下条件的序列称为严平稳序列:

(2)宽平稳

宽平稳是使用序列的特征统计量来定义的一种平稳性。它认为序列的统计性质主要由它的低阶矩决定,所以只要保证序列低阶矩平稳(二阶),就能保证序列的主要性质近似稳定。

满足如下条件的序列称为宽平稳序列:

1.2平稳性检验的方法

(1)时序图检验:

根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界、无明显趋势及周期特征

(2)自相关图检验:

平稳序列通常具有短期相关性。该性质用自相关系数来描述就是随着延迟期数的增加,平稳序列的自相关系数会很快地衰减向零。

2.时序分析实例

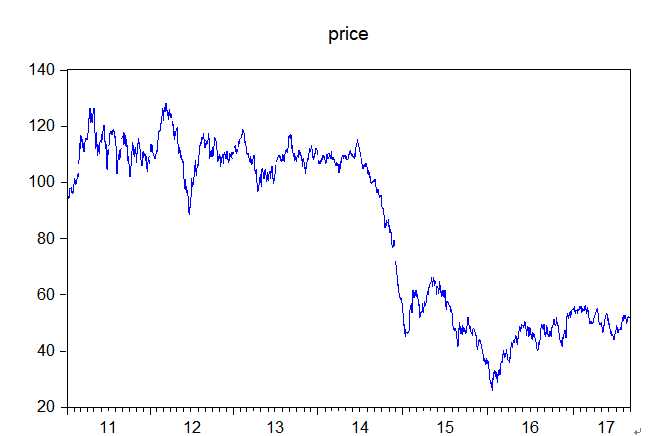

下面以某地2016年每天PM2.5的值作为时间序列数据进行分析

2.1时序图检验

首先需要作出时序图,通过时序图作出一个基本的判断。

用Eviews作出的时序图如下:

从图中可以看出,该时间序列不是平稳的,接着再用自相关图进一步检验。

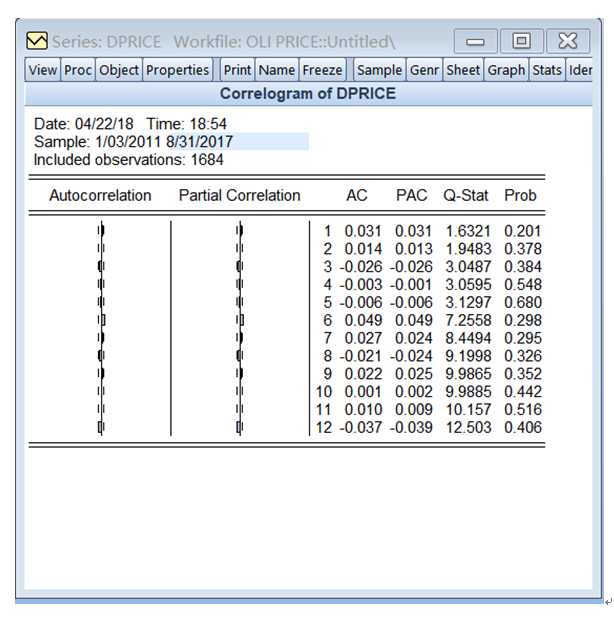

作出的自相关图如下:

自相关系数也并不是很快衰减到0,而且图中的prob数值都是小于0.05的,更加证实了该序列是非平稳的。

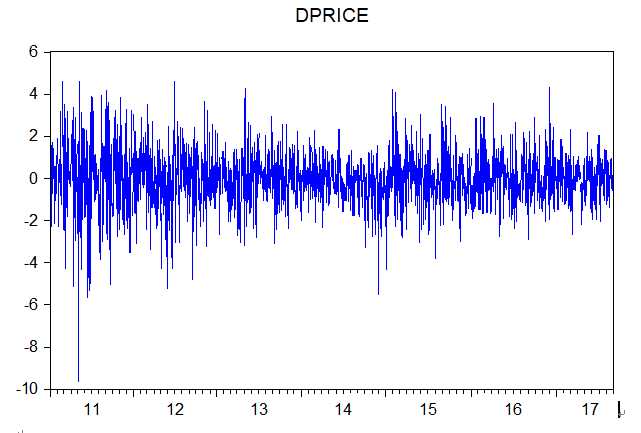

接下来对该序列进行差分运算(即后项减去前项),差分后的序列的时序图如下:

其自相关系数图如下:

此时,可以看出,差分后的序列是平稳的。

原文:https://www.cnblogs.com/DLB511/p/10890403.html