http://www.199it.com/archives/869090.html

企业iPaaS产品支持越来越更广泛的使用场合,正迅速被企业采用以实现混合集成平台策略。这份魔力象限评估了17家供应商,帮助你根据贵企业的要求做出正确的选择。

市场定义/描述

集成平台即服务(iPaaS)提供的功能使订户(又叫“租户”)能够实施涉及任何组合的云端和本地端点(包括API、移动设备和物联网)的集成项目。这通过开发、部署、执行、管理和监控连接多个端点的集成过程和流程来实现,以便它们可以协同工作。

iPaaS功能包括:

iPaaS通常用于云服务集成、应用程序集成、数据集成和B2B生态系统集成,并日益用于API发布、移动应用程序集成和物联网等场景。

如果iPaaS满足下列条件,Gartner认为它是企业iPaaS(EiPaaS):

EiPaaS可能是一套iPaaS产品,这些产品共同提供必要的功能。然而,客户必须能够直接从EiPaaS供应商处购买所有这些功能,无需与第三方合作,供应商必须至少为这些功能提供一线支持。

这个市场只包括在集成应用程序、数据源和API方面提供公共EiPaaS产品供订户使用的供应商。Gartner认为以下几类供应商不属于EiPaaS供应商:仅销售支持iPaaS的软件的供应商,仅提供嵌入在其他“xPaaS”解决方案(比如应用程序平台即服务[aPaaS])中的iPaaS功能的供应商,或者将iPaaS功能嵌入在SaaS应用程序中的供应商。

2019年企业集成平台即服务(iPaaS)魔力象限:

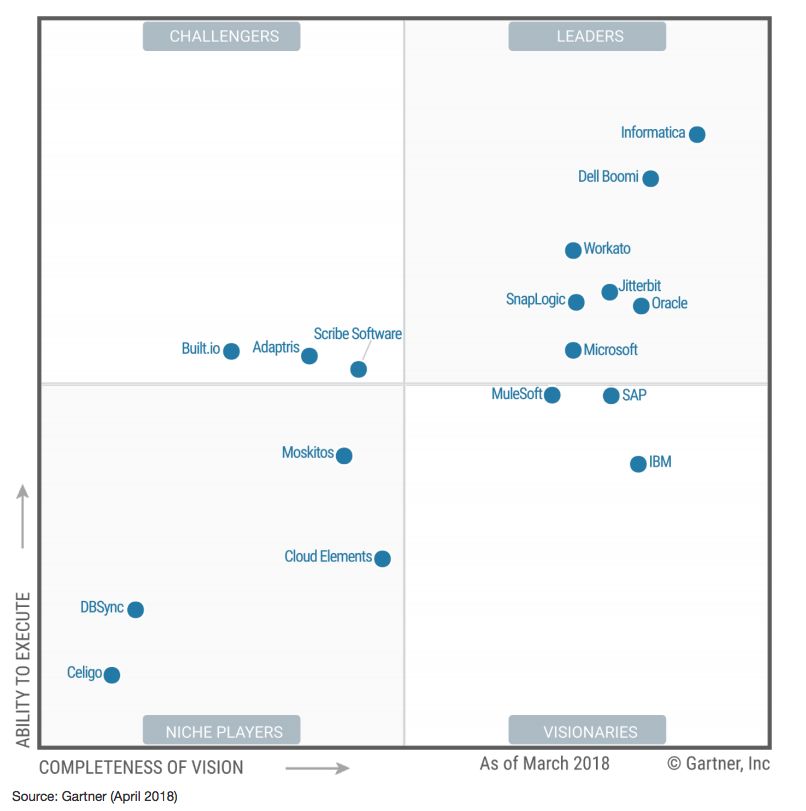

2018年企业集成平台即服务(iPaaS)魔力象限:

新增和跌出的供应商

新增的供应商:Azuqua、Software AG、TIBCO Software

跌出的供应商:Built.io,已被Software AG收购;DBSync、Scribe Software,已被TIBCO Software收购

市场概况

受iPaaS商机的启发,老牌集成平台软件提供商一直将战略性投资转向iPaaS技术,作为新的业务重心或拓展产品组合。在一些情况下,这通过收购专业提供商而实现,比如最近Software AG收购Built.io以及TIBCO Software收购Scribe Software。一些老牌集成软件供应商充分发挥交叉销售方面的潜力,并竭力保护现有客户群,避免被锐意革新的iPaaS提供商抢走,比如Dell Boomi、Informatica、Jitterbit、SnapLogic和Workato。IBM、Oracle和SAP等大型供应商正日益将iPaaS纳入更广泛的“大型PaaS”解决方案,从而将iPaaS变成广泛云平台的一个支持组件,这种云平台适用于数据和分析、物联网解决方案、智能机器部署及其他场景。普遍的集成技术以及具体的iPaaS具有战略重要性,这从实力强大的云公司通过重大的合作项目或收购投资于这个领域中可见一斑。

拥挤的iPaaS市场格局分化为两大阵营:面向企业的产品和特定领域的产品:

在创新激增和时间受限的数字化业务计划的推动下,超过110家提供商活跃于整个iPaaS市场――新的提供商继续出现,主要集中于针对特定领域的iPaaS细分市场。然而,市场极其分散,iPaaS功能日益融入到SaaS应用程序和大型PaaS产品,以及大型软件和云提供商进入市场,这些因素将使客户的采用过程变得更复杂。这对于将iPaaS作为整体集成战略的一个战略要素来评估的企业来说尤为重要。

Gartner估计,iPaaS市场在2018年期间继续显著扩张。与2017年相比,该市场的收入接近17亿美元,服务提供商的订阅收入方面增长了约56%。

采用EiPaaS产品的几个主要驱动因素是易用性及生产力优势、适用于以云为中心的使用场合以及用途广泛。正因为如此,它们通常被采用:

虽然一些EiPaaS产品面向集成专家,但大多数产品显然专注于临时集成者。越来越多的提供商还在添加面向平民集成者的功能,因而将其产品变成适合多种集成角色使用的平台。提供商还在为EiPaaS添加使不同的角色能够协作的功能,这越来越常见。这些功能使集成专家能够将最佳实践变成正式模板,以便临时集成者和平民集成者可以迅速定制和重复使用,从而进一步提高整体生产力。

原文:https://www.cnblogs.com/dhcn/p/11647760.html