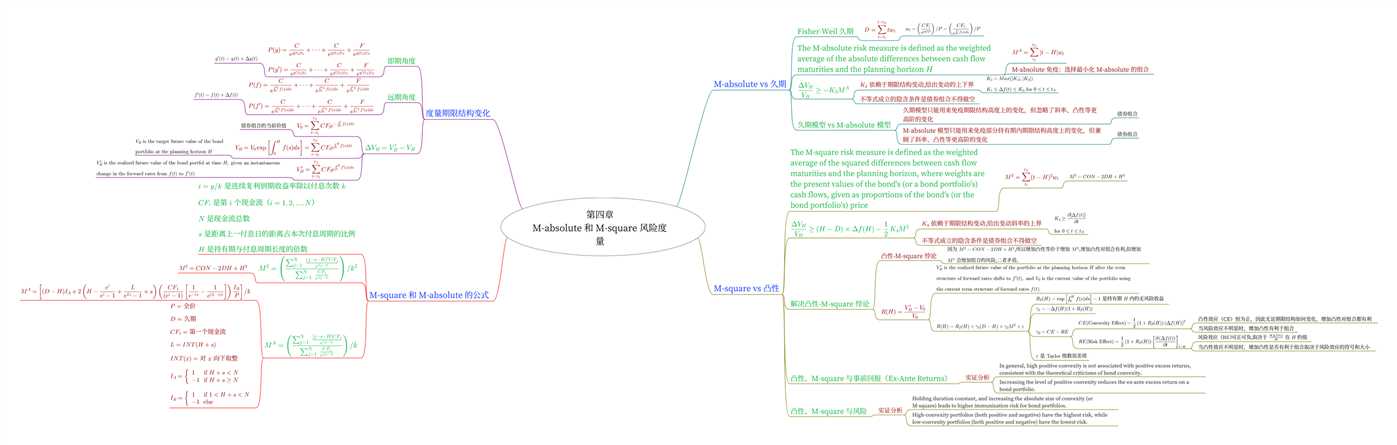

目录

从第四章开始比较难了

首先有

\[ V_0 = \sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds} \]

令

\[ \begin{aligned} V_H &= V_0 e^{\int_0^H f(s)ds}\ &= \sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds} e^{\int_0^H f(s)ds}\ &= \sum_{t=t_1}^{t_n} CF_t e^{\int_t^H f(s)ds} \end{aligned} \]

以及

\[ V_H^{\prime} = \sum_{t=t_1}^{t_n} CF_t e^{\int_t^H f^{\prime}(s)ds} \]

那么

\[ \begin{aligned} \frac{V_H^{\prime} - V_H}{V_H} &= \frac{1}{V_0 e^{\int_0^H f(s)ds}} \sum_{t=t_1}^{t_n} CF_t (e^{\int_t^H f^{\prime}(s)ds} - e^{\int_t^H f(s)ds})\&=\frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_t[e^{\int_t^H f(s)ds}(e^{\int_t^H \Delta f(s)ds}-1)]e^{-\int_0^H f(s)ds}\&=\frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds}(e^{\int_t^H \Delta f(s)ds}-1) \end{aligned} \]

记

\[ h(t) = \int_t^H \Delta f(s)ds \]

\(\Delta f(t)\) 的边界分别是 \(K_1\) 和 \(K_2\),即 \(K_1 \le \Delta f(t) \le K_2\)

若 \(H>t\) 时

\[ h(t) \ge K_1(H-t) = K_1 |t-H| \]

若 \(H \le t\) 时

\[ h(t) \ge -K_2(t-H) = -K_2|t-H| \]

于是

\[ h(t) \ge \min(K_1, -K_2)|t-H| \]

而

\[ \begin{aligned} \min (K_1, -K_2) &= -\max(-K_1, K_2)\&\ge -\max(|K_1|, |K_2|)\&=-K_3 \end{aligned} \]

则

\[ h(t) \ge -K_3|t-H| \]

已知

\[ e^x - 1 \ge x \]

那么

\[ \begin{aligned} \frac{V_H^{\prime} - V_H}{V_H} & =\frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds}(e^{\int_t^H \Delta f(s)ds}-1)\& \ge \frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds}h(t)\& \ge \frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds} (-K_3|t-H|)\& = -K_3M^A \end{aligned} \]

记

\[ \frac{d\Delta f(t)}{dt} = g(t) \le K_4 \]

那么

\[ \begin{aligned} h(t) &= \int_t^H \Delta f(s)ds\& = t\Delta f(t)|_{t}^{H} - \int_t^H s g(s)ds\& = H\Delta f(H) - t\Delta f(t) - \int_t^H s g(s)ds\& = (H-t)\Delta f(H) + t\Delta f(H) - t\Delta f(t) - \int_t^H s g(s)ds\& = (H-t)\Delta f(H) + t\int_t^H g(s)ds - \int_t^H s g(s)ds\& = (H-t)\Delta f(H) + \int_t^H(t-s) g(s)ds\\end{aligned} \]

若 \(H>t\) 时

\[ \begin{aligned} \int_t^H (t-s) g(s)ds & \ge \int_t^H (t-s) K_4ds\&=-K_4(t-H)^2/2 \end{aligned} \]

若 \(H \le t\) 时

\[ \begin{aligned} \int_t^H (t-s) g(s)ds & = -\int_H^t (t-s) g(s)ds\& \ge -\int_H^t (t-s) K_4ds\& = -K_4(t-H)^2/2 \end{aligned} \]

那么

\[ h(t) \ge (H-t)\Delta f(H) -K_4(t-H)^2/2 \]

已知

\[ e^x - 1 \ge x \]

那么

\[ \begin{aligned} \frac{V_H^{\prime} - V_H}{V_H} & =\frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds}(e^{\int_t^H \Delta f(s)ds}-1)\& \ge \frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds}h(t)\& \ge \frac{1}{V_0}\sum_{t=t_1}^{t_n} CF_te^{-\int_0^t f(s)ds} \left((H-t)\Delta f(H) -K_4(t-H)^2/2\right)\& = (H-D)\Delta f(H) -K_4M^2/2 \end{aligned} \]

\[ \begin{aligned} R(H) &= \frac{V_H^{\prime} - V_0}{V_0}\&=\frac{\sum_{t=t_1}^{t_n} CF_t e^{\int_t^H f^{\prime}(s)ds}}{\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}} - 1\&=\frac{\sum_{t=t_1}^{t_n} CF_t e^{\int_0^H f^{\prime}(s)ds - \int_0^t f^{\prime}(s)ds}}{\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}} - 1\&=\frac{e^{\int_0^H f^{\prime}(s)ds}\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}e^{-\int_0^t \Delta f(s)ds}}{\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}} - 1\&=\frac{e^{\int_0^H f(s) + \Delta f(s)ds}\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}e^{-\int_0^t \Delta f(s)ds}}{\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}} - 1\&=\frac{e^{\int_0^H f(s)}\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}e^{\int_t^H \Delta f(s)ds}}{\sum_{t=t_1}^{t_n} CF_t e^{-\int_0^t f(s)ds}} - 1\\end{aligned} \]

令

\[ R_F(H) = e^{\int_0^H f(s)ds} - 1 \]

记

\[ k(t) = e^{\int_t^H \Delta f(s)ds} \]

对 \(k(t)\) 在 \(H\) 做 Taylor 展开

\[ \begin{aligned} k(t) &= e^{\int_t^H \Delta f(s)ds}\&= e^{-\int_H^t \Delta f(s)ds}\&= k(H) + (t-H)k'(H) + \frac{1}{2}(t-H)^2k''(H) + \varepsilon\&= 1 + (t-H)(-\Delta f(H)) + \frac{1}{2}(t-H)^2(\Delta f(H)^2 - \frac{d(\Delta f(t))}{dt}|_{t=H}) + \varepsilon\&= 1 + (t-H)(-\Delta f(H)) + \frac{1}{2}(t-H)^2(\Delta f(H)^2 - g(H)) + \varepsilon\\end{aligned} \]

代入得到

\[ \begin{aligned} R(H) &= R_F(H) + \gamma_1 (D-H) + \gamma_2 M^2 + \varepsilon\\gamma_1 &= -\Delta f(H)(1+R_F(H))\\gamma_2 &= \frac{1}{2}(1+R_F(H))(\Delta f(H)^2 - g(H))\\gamma_2 &= CE - RE\CE &= \frac{1}{2}(1+R_F(H))\Delta f(H)^2\RE &= \frac{1}{2}(1+R_F(H))g(H) \end{aligned} \]

《Interest Rate Risk Modeling》阅读笔记——第四章:M-absolute 和 M-square 风险度量

原文:https://www.cnblogs.com/xuruilong100/p/12024987.html