其实算不上是理财,因为只是定义了收入、支出的存取方法而已。

图表由Freeplane生成

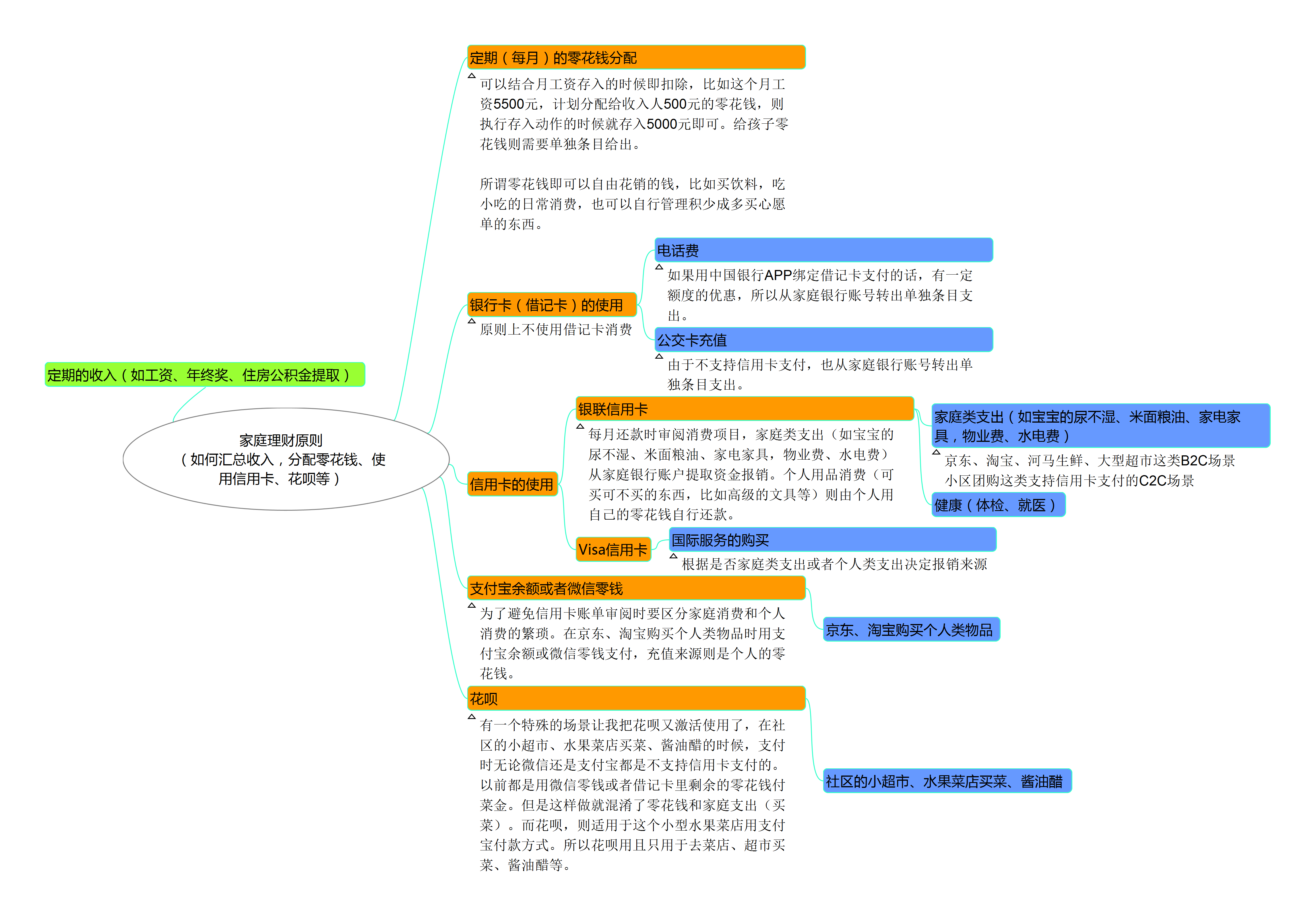

收入

- 定期的收入(如工资、年终奖、住房公积金提取)存入家庭统一的银行账户并记录,这个动作的频度不会超过每月一次,所以可操作性强。

支出

- 定期(每月)的零花钱分配,可以结合第1点月工资存入的时候即扣除,比如这个月工资5500元,计划分配给收入人500元的零花钱,则执行存入动作的时候就存入5000元即可。给孩子零花钱则需要单独条目给出。所谓零花钱即可以自由花销的钱,比如买饮料,吃小吃的日常消费,也可以自行管理积少成多买心愿单的东西。

- 银行卡(借记卡)的使用,原则上不使用借记卡消费,但是比如每月的电话费如果用中国银行APP绑定借记卡支付的话,有一定额度的优惠,所以从家庭银行账号转出单独条目支出。公交卡充值由于不支持信用卡支付,也从家庭银行账号转出单独条目支出。

- 信用卡的使用,在京东、淘宝、河马生鲜、大型超市这类B2C场景或者支持信用卡支付的小区团购这类C2C消费时使用银联信用卡,在每月还款时审阅消费项目,家庭类支出(如宝宝的尿不湿、米面粮油、家电家具,物业费、水电费)和健康支出(体检、就医)从家庭银行账户提取资金报销。国际服务则用Visa信用卡支付,再根据是否家庭类支出或者个人类支出决定报销来源。

- 支付宝余额或微信零钱,为了避免信用卡账单审阅时要区分家庭消费和个人消费的繁琐。在京东、淘宝购买个人类物品(可买可不买的东西,比如高级的文具等)时用支付宝余额或微信零钱支付,充值来源则是个人的零花钱。

- 花呗的使用,有一个特殊的场景让我把花呗又激活使用了,在社区的小超市、水果菜店买菜、酱油醋的时候,支付时无论微信还是支付宝都是不支持信用卡支付的。以前都是用微信零钱或者借记卡里剩余的零花钱付菜金。但是这样做就混淆了零花钱和家庭支出(买菜)。而花呗,则适用于这个小型水果菜店用支付宝付款方式。所以花呗用且只用于去菜店、超市买菜、酱油醋等。

家庭理财原则(如何汇总收入,分配零花钱、使用信用卡、花呗等)

原文:https://www.cnblogs.com/yuguangtai/p/12548473.html