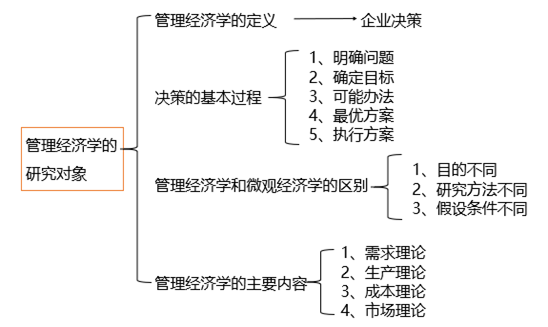

管理经济学:运用经济理论和决策科学的分析工具,使一个企业组织能够在一定的经济环境中,在面临的各种约束之下,最有效的达到自己既定目标的科学。

定义的两个要点:

研究对象:资源配置有关的管理决策问题。

分析工具:经济理论和决策科学。

明确问题--->确定目标--->列举可能办法--->选择最优方案--->执行最优方案

明确的决策目标;较高的决策者素质;较充足的决策信息资料;科学的理论和方法。

管理经济学:运用经济理论和决策科学的分析工具,使一个企业组织能够在一定的经济环境中,在面临的各种约束之下,最有效的达到自己既定目标的科学。

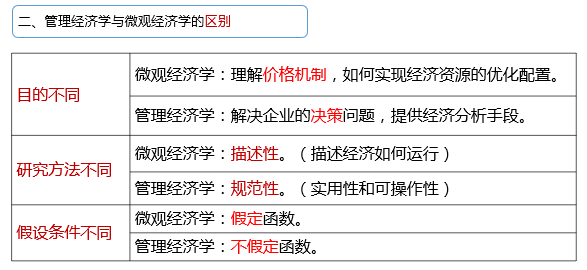

微观经济学:通过研究单个经济单位(包括企业、家庭、消费者、市场等)的经济行为以及它们之间的相互影响,由此说明市场经济如何解决资源配置的问题

三个层次:分析单个消费者或单个生产者的经济行为;分析单个市场均衡价格决定;分析所有的单个市场均衡价格的同时决定

三个假设:完全信息;完全理性;市场出清

完全信息:假定各经济体都能迅速而免费的获得各种信息,并且根据这些信息及时调整自己的行为。

完全理性:假定各经济体都是完全理智的:都以利己为目的。用最小的代价去追逐获得最大的经济利益。

市场出清:供需平衡。

(1)需求理论

(2)生产理论

(3)成本理论

(4)市场理论

数学工具 :边际 最大值和最小值 拉格朗日函数

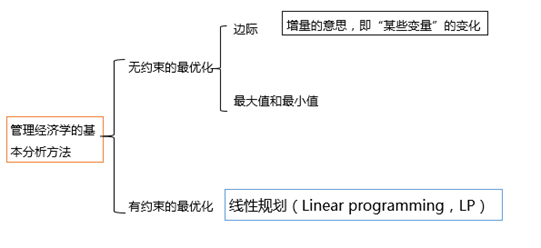

无约束的最优化:企业的产品产量、资源投入量、价格和广告费的支出等方面都不受限制,进行企业最优化决策。

求解方法:

边际(margin):增量的意思,即"某些变量"的变化。

边际分析法:利用边际值作为决策参考依据的一种方法。

管理经济学中常用的边际值:

边际产量:每多招一个工人,额外增加的产量。

边际收益:每多生产一个产品,额外增加的收益。

边际成本:每多生产一个产品,额外增加的成本。

边际利润:每多卖出去一个产品,额外增加的利润。

1、边际产量=总产量变化量÷某投入要素变化量

2、边际收益=总收益的变化量÷产量变化量

3、边际成本=总成本变化量÷产量变化量

4、边际利润=总利润的变化量÷产量变化量

M Margin 边际

C Cost 成本

R Revenue 收益

边际成本 MC

边际收益 MR

成本函数,产量函数,收益函数,利润函数等等

有约束的最优化:最优化决策者面临约束条件,如何决策分析才能到达既定目标。

线性规划(Linear programming,LP)

管理经济学进行决策时分析的主要问题:最优化

最优化:以最少的投入获得最大的产出。

企业:社会中的一个重要组织形式,以营利为目。把各种生产要素组织起来,经过转换,为消费者或其他企业提供产品或劳务的经济实体。

3.1.2 企业的特征

(1) 企业必须自主经营

(2) 企业必须自负盈亏

(3) 企业的产权必须明晰

企业理论主要是研究企业的本质、边界和企业内部的激励制度等问题。

企业理论:企业为什么产生、为什么发展、为什么需要可持续发展、企业从事经济活动的目的是什么?

罗纳德 科斯用交易成本这个概念回答了企业的产生和发展。

交易成本: 指一项交易所需要花费的时间和精力。

企业产生的根源:当生产要素的所有者和购买者对要素在生产过程中的使用效率的信息不充分和生产的结果带来的很大的或然性时,交易成本就会很高,为了减少这种交易成本,要素所有者和使用者以合同的形式让渡要素的生产权。

注:工人通过合同让渡劳动力的使用权,自愿服从企业生产过程中的行政管理。而不是通过市场出售自己的服务和产品。

会计利润:企业已经取得的销售收入减去会计账目上已经发生的各种费用(即会计成本)的差。

会计利润=销售收入-会计成本

经济利润:企业获得的销售收入减去从事某项经济活动的显性成本与隐性成本之和。

经济利润=销售收入-显性成本(会计成本)-隐性成本

经济利润是决策的基础

隐性成本:企业所有者自己提供的资本、自然资源和劳动的机会成本。

机会成本:某种经济资源因用于某特定的用途而放弃了该经济资源在其他用途使用中的可能获得的最高利益。

机会成本的举例:

(1)业主用自己的资金办企业的机会成本,等于如果把这笔资金借给别人所可能得到的利息。

(2)业主自己兼任经理(自己管理企业)的机会成本,等于如果他在别处从事其他工作可能得到的报酬。

(3)机器如果原来生产产品A,可得到一笔利润收入,现在用来生产产品B,其机会成本,就是它生产A可能得到的利润收入。

(4)机器原来是闲置的,如果现在用来生产某种产品,其机会成本是零。

(5)过去买进的物料,现在市价变了,其机会成本就应当按现在的市价(即这批物料如不用于生产,而用于出售可能得到的收入)来计算。

(6)使用按目前市场价购进的物料、按目前市场工资水平雇用的员工以及按目前市场利息率贷入的资金的机会成本与其会计成本是一致的。

(7)机器设备折旧的机会成本是该机器设备期初与期末可变卖价值之差。

1、某先生辞去月薪2000元的工作,取出自有存款100000元(月息1%),办一独资企业。如果不考虑商业风险,则该先生自办企业按月计算的机会成本是(3000元)

2、假定某机器原来生产产品A,利润为200元,现在改生产产品B,所花人工、材料费为1000元,则生产产品B的机会成本为(200元)

管理经济学探讨关于企业决策问题的主要表现:

问题一:为谁生产、生产什么。

问题二:生产多少。

问题三:怎样生产最为经济。

原文:https://www.cnblogs.com/SyXk/p/14401265.html